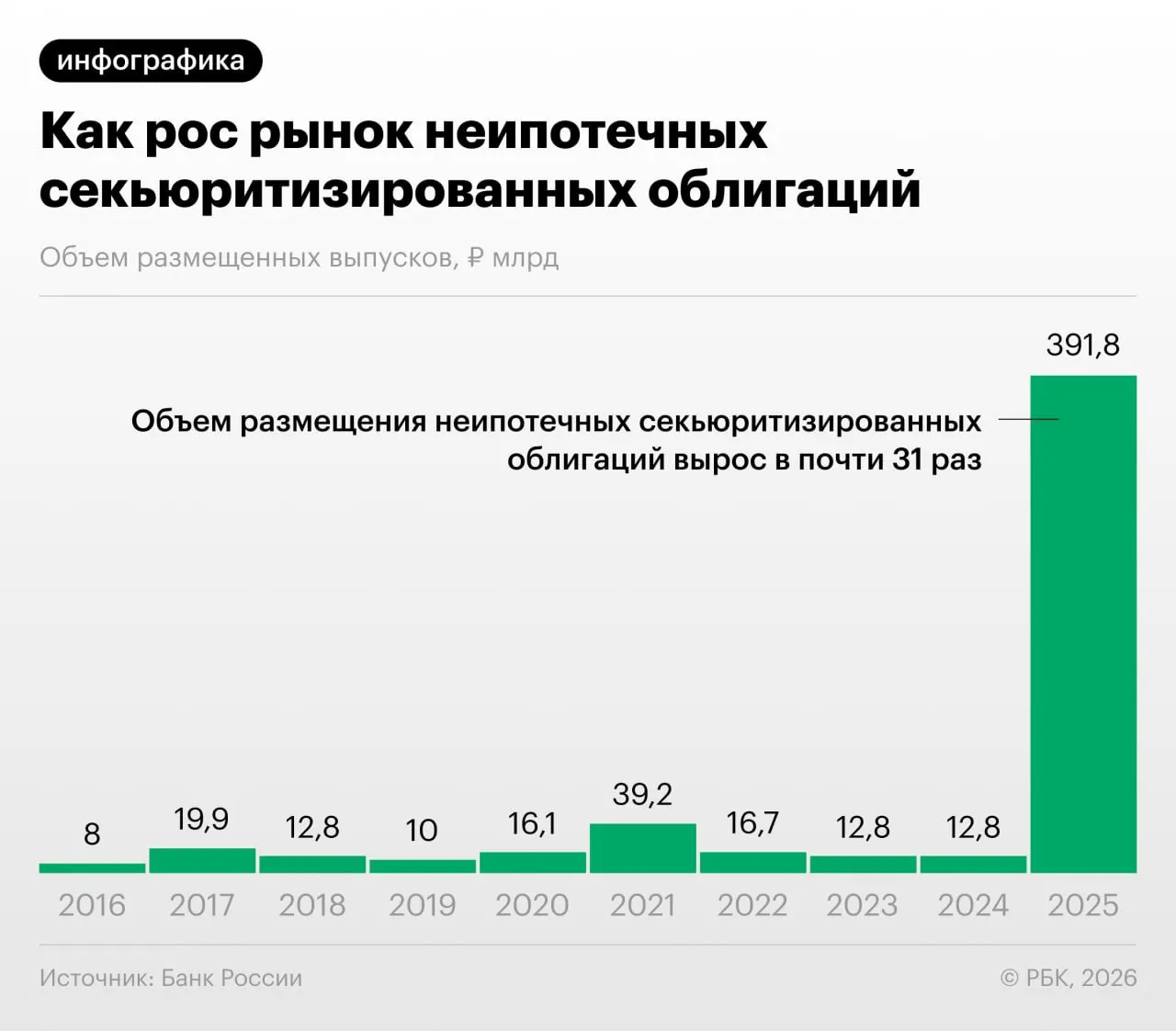

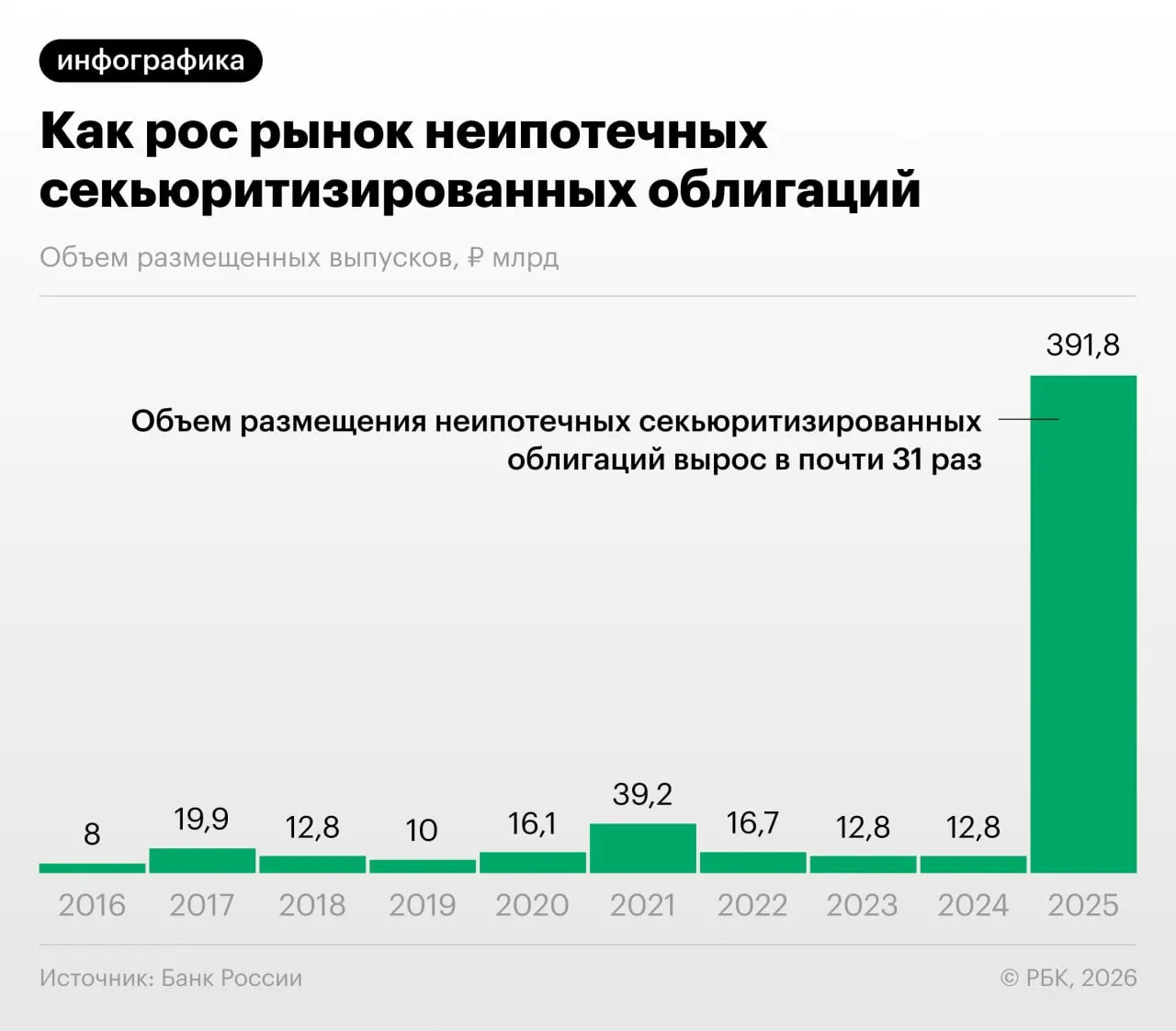

В 2025–2026 годах российские банки заметно увеличили объёмы секьюритизации потребительских кредитов — выпуск облигаций, обеспеченных такими ссудами, зафиксировал Банк России в обзоре финансовой стабильности.

Зачем банки «переупаковывают» кредиты?

Преобразование потребкредитов в ценные бумаги позволяет участникам рынка снизить нагрузку на собственный капитал. Вместе с тем такие схемы используются и для «регуляторного арбитража»: банки выкупают выпуски друг у друга и обмениваются портфелями займов, отмечает ЦБ.

На что обращают внимание регулятор и аналитики

Увеличение объёмов неипотечной секьюритизации вызывает тревогу у наблюдателей: резкий рост таких выпусков повышает системные риски и делает инструменты менее прозрачными для инвесторов, говорят эксперты.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отмечал один из руководителей инвестиционного рынка.

Инвесторам и регулятору важно внимательнее оценивать структуру обеспеченных выпусков и взаимосвязи между банками, чтобы своевременно выявить потенциальные угрозы для финансовой стабильности.